5月3日,小米正式向香港交易所提交了招股书,并申请在香港上市。同时,中信里昂证券、高盛、摩根士丹利担任联席保荐人。而根据业内人士分析,小米在IPO后的预估市值大约会在1000亿美元左右,但这个估值并非是最终数字,还会根据交易行的需求进行相应调整。

小米一年亏损439亿 用户利益至上也是双刃剑

同时,在小米想港交所提交的招股书显示,小米在2015年至2017年三年间,小米分别实现收入668.11亿元、684.34亿元和1146.25亿元,经营利润为13.73亿元、37.85亿元和122.15亿元。也就是说,小米2017年营收和经营利润分别增长了67.5%和222.7%。不过,在净利润方面,小米三年间分别是亏损76.27亿元、盈利4.92亿元和亏损439.89亿元。

当然,如果按照非国际报告准则来计算,2015年,小米经调整亏损人民币3亿元;2016年,小米经调整利润达人民币19亿元;2017年,小米经调整利润达人民币54亿元。

净利润和经调整利润之所以有如此大的差距,是因为净利润在经调整利润的基础上,还算入了可转换可赎回优先股公允价值变动、以股份为基础的薪酬、投资公允价值增益净值、收购导致的无形资产摊销等成本。

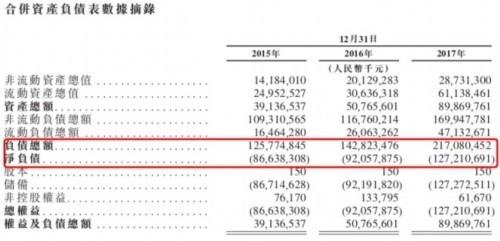

那么小米为什么会出现如此巨大的亏损呢?其背后主要是可转换可赎回优先股公允价值变动等因素的影响。根据招股书显示,截至到去年12月31日,小米集团有净负债人民币1272亿元及累积亏损人民币1290亿元。这主要是由于小米就可转换可赎回优先股产生大额公允价值亏损。可转换可赎回优先股于合并资产负债表指定为负债,而公允价值增加于合并损益表确认为公允价值亏损。例如,在2017年里小米可转换可赎回优先股公允价值变动就达540亿元。

而小米可转换可赎回优先股公允价值变动达540亿元,以股份为基础的薪酬达9亿元,投资公允价值增益净值为-57亿元,收购导致的无形资产摊销0.02亿元。上述四项,尤其是可转换可赎回优先股公允价值变动,被计入了成本,这才导致小米2017年全年亏损439亿元。

为什么这个时间点上市?

目前小米也在自己的招股书中坦诚“我们无法保证我们日后能赚取利润。此外,我们预计日后成本及开支金额会增加,原因是业务、用户群及分销网络持续扩张;持续投资技术基础设施及网络;我们持续扩大用户群使得销售及推广开支增加;及推出其他新产品及服务可能产生前期成本,改变现有收入及成本结构,押后我们实现盈利的时间。倘我们不能维持或提高经营利润率,日后可能持续亏损。”

另外,小米在招股书中写到,小米是一家以手机、智能硬件和IoT平台为核心的互联网公司,采用了独创的“铁人三项”商业模式:硬件+新零售+互联网服务。但从实际表现中不难看出,小米并没有像预期那样形成“三足鼎立”的局面,互联网服务仍然占有大部分利润,而硬件利润也只能像雷军所说的很难超过5%。线下新零售目前仍处于刚刚起步阶段,想要挑战OPPO和vivo这样的线下巨头,恐怕目前小米还是很难能做到。因此小米未来将要做的就是要让“铁人三项”真正的“铁”起来。

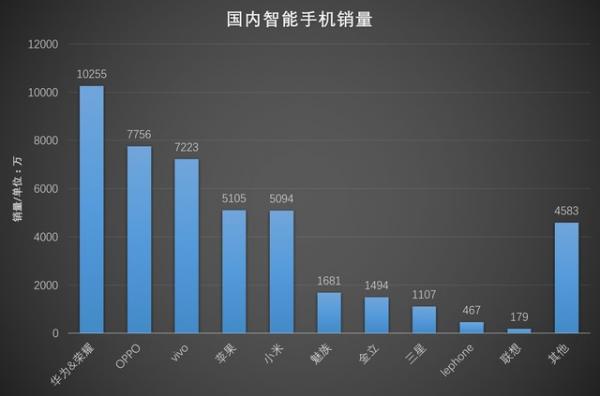

2017年中国智能手机销量排行

2017年中国智能手机销量排行

当然,小米在移动业务部分确实实现了不小的增长,在2017年中实现增长1146亿元,出货量也达到了5094万台。相较于2016年基本持平,但与国内其他厂商相比,差距还是非常直观的。未来还能否实现稳步增长多少也是个未知数了,再根据上述小米在招股书里所提到的表述,也就不难理解小米为什么要在今年迫切的上市了。

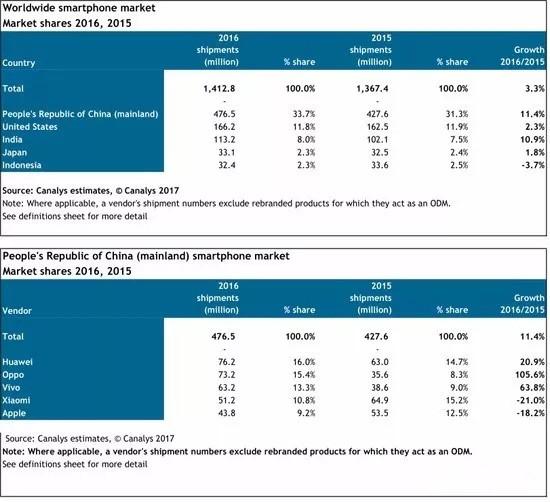

2016年中国智能手机品牌销量数据(图片引自Canalys)

根据赛诺提供的数据显示,小米手机在近几年能在国内实现稳固增长一个主要原因,是由于诸如乐视退出等因素,导致国内手机市场发生了翻天覆地的变化所致。另外,小米在整个2017年另一个主战场来自于还海外,2017年全球小米的销售量达9141万台(包含国内5094万台),其中印度市场的份额就占小米的30%左右。但印度市场与国内市场不同,小米在印度热销的产品基本都属于百元级别的廉价手机,再加上当地的互联网服务环境相较于国内还有很大差距,因此在复杂的环境背景下,小米在海外市场的虽然出货量较大的,但利润却很低。

2018年Q1中国智能手机市场销量情况(图片引自赛诺数据)

从赛诺提供的2018年Q1中国智能手机品牌整体销量不难看出,小米在国内无论是销量还是销售额都只排到了第六的位置。值得一提的是,小米的综合利润率只有4.7%,雷军此前也重点强调未来小米硬件毛利率也将永远不会超过5%,其实这个举措并不能讨好资本市场。

写在最后

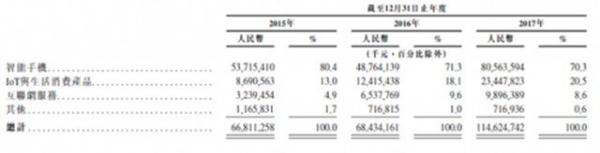

从目前来看,智能手机营收占比超七成,雷军一直说小米是互联网公司,而目前来看还是以手机硬件业务为主,并且一直构建的生态体系并没有对营收形成很好的支撑。表面上看,小米成功效仿了苹果的生态网络,但轻资产的运营模式以及低成本的策略都限制了小米,因此小米也很难形成良好的物联网生态圈。

小米业务营收分配数据

小米业务营收分配数据

另外,小米的优势和劣势也非常明显,优势在于产品拥有较高的性价比,而劣势在于研发投入与同行相比就相差甚远,根据报道,2017年小米在研发方面的投入32亿元,而华为的研发投入则达到了896.9亿元。小米在研发投入方面和顶级品牌的差距,可能会导致公司在未来的长跑中逐渐失去更多核心竞争力,在行业中的话语权也会受到影响。

当然,对于一家即将上市的公司,而且还是一家科技公司而言,也不能按照传统的惯性思维来对公司现有的盈利能力来计算合适的市盈率,而在一定程度上更应该看中该公司在未来的成长性。但随着小米的上市,更多资本的介入,如何很好地平衡用户和股东的权益,是小米未来需要解决的难题。

原创文章,作者:lizeyang,如若转载,请注明出处:http://www.antutu.com/doc/114415.htm

登录后才能评论